借地権における土地の無償返還に関する届出とは?メリットなど

借地権における土地の無償返還に関する届出とは?メリットなど

目次

借地権とは、建物の建築・所有を目的に、土地所有者へ地代を支払って土地を借りる権利を指します。土地の借主は「借地権者」や「借地人」、土地の貸主は「借地権設定者」や「地主」と呼ばれます。

借地権は、契約期間が長く、借地人の権利保護が強く守られている契約内容になっています。そのため、一度土地を貸すと、その土地は半永久的に地主に戻ってこないことから、借地契約を結ぶ際、借地人は地主に相応の対価として「権利金」を支払うことが一般的です。

この権利金や権利金が支払われない場合にかかる認定課税の回避に関係するものが、「無償返還に関する届出」です。

今回は、借地権の権利金や無償返還に関する基本知識から、無償返還した際の課税・借地権を有償で手放す方法まで詳しく紹介します。

借地権の無償返還に関する届出とは?

「借地権の無償返還に関する届出」とは、法人と個人、または法人同士が土地を賃貸借契約で貸し借りする際に、権利金に対する課税を避けるための手続きです。

まずは、借地権の無償返還に関する届出とはそもそもどのようなものなのかを解説します。

借地権の無償返還に関する届出について

借地権を設定する際、借地権者(借地人)は地主に対し、相応の対価として権利金を支払うことが一般的です。しかし、地主と借地人の関係性が親族・知人・同族法人(同族会社)など身近な関係にある場合は、権利金の授受をしないケースもあるでしょう。

このケースだと、地主は借地権者に借地権を贈与したものとみなされ、借地権者に権利金相当額の税金が課されることとなります。これを、「権利金の認定課税」と言います。

権利金を授受しないまま権利金の認定課税を避けるための代表的な方法が、「土地の無償返還に関する届出」です。

土地の無償返還に関する届出を行うことで、「借地権の設定などによって土地の貸し借りを行い、借地人は所有者に無償で返還すると約束した」と判断され、高額な権利金の支払いや権利金の認定課税をなくすことができます。

権利金の認定課税について

権利金の認定課税とは、借地権の設定などにおいて、権利金を受け渡す慣行があるにもかかわらず権利金の授受をしない場合に借地人に課される税金のことです。

権利金の認定課税を避けるためには、土地の無償返還に関する届出の提出のほか、「土地価額の相当の地代を支払うこと」も1つの方法となります。

国税庁は、相当の地代において「その土地の更地価額のおおむね年6%」を目安と設定しています。この程度の地代のやり取りが行われている場合は、権利金の授受や土地の無償返還に関する届出の提出がなくても権利金の認定課税を避けることが可能です。

出典:国税庁「No.5732 相当の地代及び相当の地代の改訂」

権利金や認定課税については、下記の記事でも詳しく解説をしています。

借地権の認定課税とは?権利金との関係やケースごとの課税について解説

支払った権利金は原則返ってこない

権利金には、法的な返還義務がないため、当初支払った権利金は原則返ってきません。

しかし、一部ケースでは返還義務が認められることもあります。それが、定期借地権などにおいて契約期間中に何らかの理由で解約となった場合です。

とはいえ、契約期間中に借地契約が終了した場合なら必ずしも権利金が戻ってくるというわけではなく、あくまでも「返還義務が認められる可能性もある」程度となることを覚えておきましょう。

借地権の無償返還に関する届出の手続き方法

続いて、届出の手続きに関連する内容を説明します。届出に必要な書類と、届出の提出期限をまとめました。

借地権の無償返還に関する届出に必要な書類

借地権の無償返還に必要な書類と提出方法について説明します。

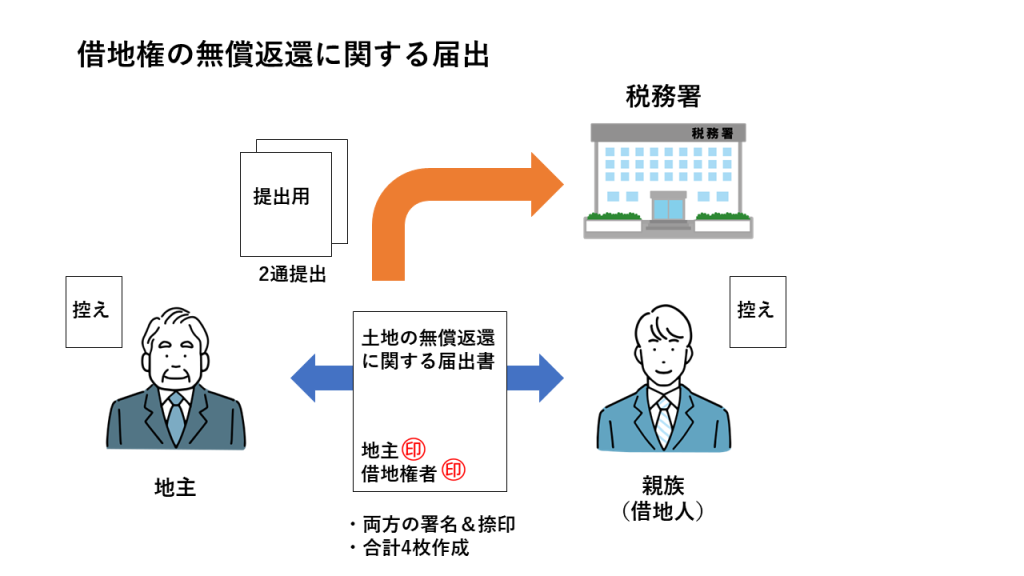

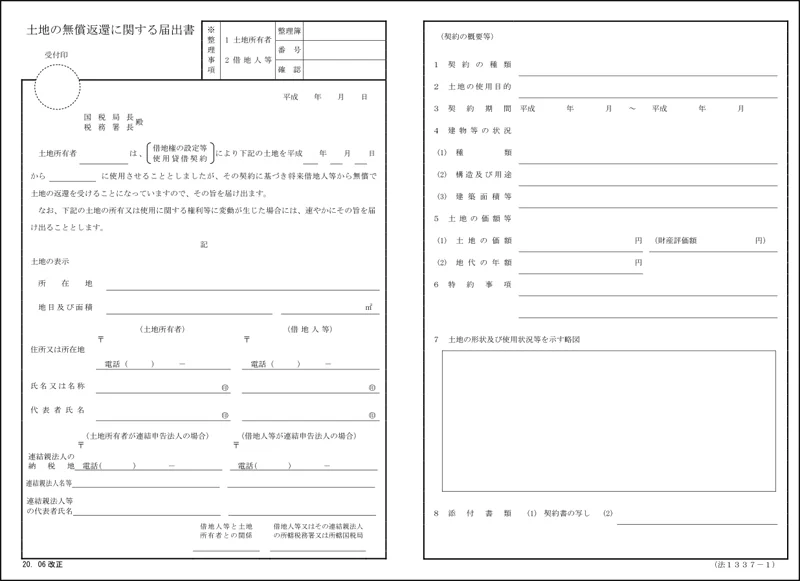

まず、手続きに必要な書類は「土地の無償返還に関する届出」、「評価額明細」、そして「土地の賃貸借契約書」となります。

「土地の無償返還に関する届出」は、貸主と借主の連名で作成し提出します。書類は、それぞれ2部ずつ用意し、地主の納税地を管轄する税務署に提出する必要があります。加えて、控えとしても2部作成し、合計で4通を準備しておくと良いです。このようにしっかり準備することで、手続きをスムーズに進めることができます。

土地の無償返還に関する届出の提出期限

土地の無償返還に関する届出の提出期限について解説します。

提出期限は、「土地を無償で返還することが定められた後、遅延なく」とされています。これは具体的な日付が設けられているわけではありませんが、実務上の目安としては、契約締結した年度の法人税の確定申告期限までに提出すれば良いとされています。

確定申告の時期は通常、企業によって毎年決まっているので、その時期に間に合わせる形で対応するのが適切です。

借地権の無償返還に関するメリット

借地権の無償返還に関するメリットは、以下の3つです。

- 所得税が軽減される

- 相続税評価額を減額できる

- 権利金の認定課税を回避できる

所得税が軽減される

所得税が軽減される理由は、借地権の無償返還を行う際に関連しています。通常、貸主が受け取る相当の地代や権利金は、不動産所得に分類されるので所得税が課せられます。

しかし、借地権を無償で返還する際、土地の無償返還に関する届出を提出して、地代収入を固定資産税の2倍から3倍以上に設定すると、結果、納税負担を軽減することができるのです。したがって適切な手続きを踏めば、所得税の負担を抑えることが可能になります。

相続税評価額を減額できる

賃貸借契約書を締結している場合、貸主が亡くなった際に、その土地は「貸宅地」として評価される可能性があります。貸宅地として評価されると、土地の相続税の評価額を減額できる場合があります。加えて、貸付事業用の宅地として小規模宅地等の特例の対象となります。この特例を利用することで、さらに相続税の評価額を減額できる可能性があるのです。

ただし、このパターンが適用されるのは賃貸借契約によって土地が貸し付けられている場合に限られます。

権利金の認定課税を回避できる

借地権の無償返還を行うことで、権利金の認定課税を回避できます。

無償で返還することで、権利金の支払いが発生しないため、その結果として認定課税も発生しません。通常の土地売買であれば、権利金の支払いが必要となり、それに伴う課税が行われますが、無償返還の場合はそれが不要となります。このため、高額な支払いを避けられるというわけです。

借地権の無償返還に関する注意点

借地権の無償返還に関する注意点は、以下の3つです。

- 貸主・借主のどちらかが法人である必要がある

- 権利金の受け渡しは行わない

- 土地を無償返還する旨を賃貸借契約書に記載する

貸主・借主のどちらかが法人である必要がある

届出書を提出するには、貸主または借主のいずれかが法人であることが条件です。個人間の契約では適用できません。したがって、貸主と借主がどちらも個人である場合は、借地権の無償返還に関する届出書を提出することができません。このような場合には、通常、個人間での「使用賃貸契約」を用いて、認定課税を回避することが多いです。

権利金の受け渡しは行わない

借地権の無償返還を届け出る際には、権利金やその他の経済的な利益の受け渡しを行わないことが重要な条件となります。これは、権利金の認定課税を回避するための前提条件であり、「借地権が設定されていないこと」とされています。したがって、利益の受け取りがある場合には、無償返還に関する届出書の適用を受けることができないことに注意が必要です。

土地を無償返還する旨を賃貸借契約書に記載する

賃貸借契約書には、土地を無償で返還する旨の記載が必要です。これは、借地権の無償返還を行う際の条件の1つです。この記載がなされていない場合、所定の届出を提出しても、この措置が適用されません。もし無償返還を行う場合は記載漏れのないようにしましょう。

借地権を無償返還したときの課税は?

続いて、借地権を無償返還したときにどのような税が課されるか、いくつか具体的なパターンを例に挙げて説明します。

借地権を無償返還したときの課税のパターン例

借地権の返還に際しては、地主から「立退料」や「明渡料」が支払われるケース(有償返還)が一般的で、受領した金銭は課税対象となります。

では、無償返還したときは課税されないかと言うと、そうでもありません。土地の無償返還に関する届出をしていない場合は、無償返還でも課税されるケースがあるうえ、借地人側と地主側が個人か法人かによっても課税関係が異なります。

| 地主 | 借地人 | 課税対象 |

| 個人 | 個人 | 借地人への課税はありませんが、地主には原則として「贈与税」が課税されます。借地権相当の価値を無償で取得したという前提で算定されます。 |

| 法人 | 個人 | 借地人には原則として「所得税」が課税されます。所得税は、借地権相当の価値で譲渡があったという前提で算定されます。 |

| 個人 | 法人 | 借地人には借地権の認定課税が適用され、「一時所得」または「給与所得」が課税されます。 |

| 法人 | 法人 | 借地人には借地権の認定課税が適用されます。 |

なお、土地の無償返還に関する届出を行った場合、借地権の評価額は0円とされます。

しかし、無償返還が約束されていても民法上の借地権は存在し、地主は土地の使用が制限されることから、貸宅地として「自用地評価額×80%」で相続税評価額が計算されることも覚えておきましょう。

税金はどこに、どのタイミングで納付する?

地主または借地人が個人の場合、所得税・贈与税は、毎年の確定申告書と同様の提出期限までに、住居地の所轄税務署に納付する必要があります。

借地権の返還に際しては、地主から「立退料」や「明渡料」が支払われるケース(有償返還)が一般的で、受領した金銭は課税対象となります。

では、無償返還したときは課税されないかと言うと、そうでもありません。土地の無償返還に関する届出をしていない場合は、無償返還でも課税されるケースがあるうえ、借地人側と地主側が個人か法人かによっても課税関係が異なります。

出典:国税庁「【税金の納付】」

また、いずれかが法人の場合、権利金の認定課税が適用されます。この権利金の認定課税は、寄附金認定がされる点に注意が必要です。

そもそも寄附金とは、事業に関係性のない団体に対し、見返りを求めずに金銭の付与や資産の贈与を行った際に用いる勘定科目です。寄附金認定がされることで、寄附金とみなされた部分のうち「損金算入限度額」を超えた部分は損金として認められません。これにより、さらなる税負担が発生する可能性があることを覚えておきましょう。

借地権を手放す方法は?

借地権の返還は、特に借地人に対して税金などの経済負担が発生するイメージもありますが、方法によっては金銭を得たうえで借地権を手放すことも可能です。

借地権を手放す方法は、以下の3つです。

- 地主に借地権を買い取ってもらう

- 建物買取請求権を行使する

- 借地権を第三者に売却する

地主に借地権を買い取ってもらう

借地権を地主に買い取ってもらうことで、対価を得ながら借地権を手放すことができます。

ただし、希望する価格での売却は難しいです。

なぜなら、借地人はできるだけ高く売りたいと考える一方、地主がその金額で買い取るかどうかはわかりません。実際は、売買金額の交渉がうまくいかないケースが多いのが現状です。

さらに、地主が買い取りに消極的である場合、借地権者の立場を利用して有利な価格で買い取ろうとする恐れもあるため、注意が必要です。

建物買取請求権を行使する

建物買取請求権とは、借地人が地主に対して借地上に建てた建物の買い取りを依頼できる権利のことです。

通常、借地権の契約が満了した際、借地人は借地に建てた建物を解体し、更地返還することが基本です。解体費用は当然借地人持ちであり、建物の大きさによっては数百万と非常に痛い出費となるでしょう。

しかし、建物買取請求権を行使すれば、建物の解体の必要はなくなるうえ、建物を地主に買い取ってもらうことが可能です。解体費用はかからず、むしろ建物を買い取ってもらったことによって利益が生まれる点は、借地人にとって大きなメリットとなるでしょう。

ただし、建物買取請求権を行使するためには「借地権の契約期間満了を迎えている」「契約を更新しない旨を事前に通知している」などあらゆる条件を満たす必要があります。また、通常の建物の売却相場よりも買取価格が安くなりやすい点にも注意してください。

借地権を第三者に売却する

地主への買取交渉が難航する場合は、第三者への売却も検討しましょう。

ただし、借地権を第三者に売却する際は、地主の許可・承諾が必要であり、その際には譲渡承諾料を支払わなければならないので注意が必要です。

地主の承諾が得られない場合は、借地権専門の不動産会社に相談しましょう。当社では、地主の承諾なしで借地権を売却することが可能です。

借地権のサポートならお任せください

借地権は無償返還のほか、方法によっては金銭を得たうえで借地権を手放すことも可能です。

センチュリー21中央プロパティーでは、専門家による借地権の売却をサポートしています。

地主の譲渡承諾が得られない場合でも、当社であれば売却可能です。

第三者への借地権売却を検討している方は、ぜひ一度ご相談ください。

この記事の監修者

弁護士

弁護士。兵庫県出身。東京大学法学部卒業。東京弁護士会所属。弁護士資格のほかマンション管理士、宅地建物取引士の資格を有する。借地非訟、建物明渡、賃料増額請求など借地権や底地権をはじめとした不動産案件や相続案件を多数請け負っている。